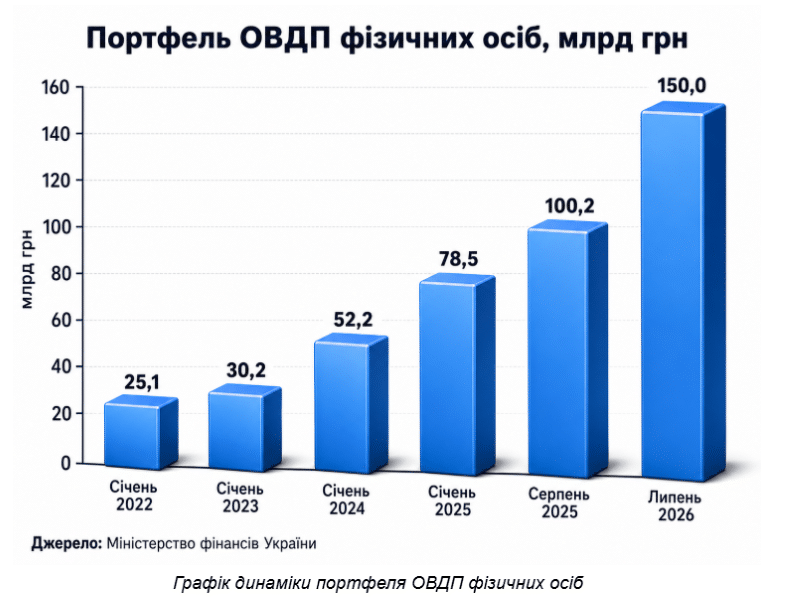

Українці дедалі частіше переводять заощадження з пасивного зберігання у боргові папери держави. Портфель ОВДП у власності фізичних осіб у червні 2026 року досяг історичного максимуму: 153,6 млрд грн станом на 24 червня, а на 1 липня становив 150 млрд грн. Це на 59% більше, ніж рік тому, і вже 7,6% у структурі власників внутрішніх державних облігацій. Суть зміни проста: ОВДП перестають бути нішевим інструментом для фінансово просунутих клієнтів банків і стають одним із головних способів для

Де прибуток, а де ризик

На поточному рівні ставок гривневі ОВДП виглядають привабливо саме для тих, хто має витрати й цілі у гривні. У червні Мінфін розміщував гривневі облігації із середньозваженою дохідністю 15,05% річних, тоді як річна інфляція у травні становила 8,2%, а прогноз НБУ на кінець 2026 року передбачає її прискорення до 9,4%. За такої комбінації гривневі папери дають позитивну очікувану реальну дохідність, якщо дивитися на базовий сценарій і тримати інструмент до погашення. Це сильний аргумент для людини, яка хоче припаркувати кошти на кілька місяців або рік, не тримаючи все на поточному рахунку.

Для валютних цілей логіка інша. Якщо збирати гроші на навчання, житло, переїзд або великі витрати в євро чи доларах, гривнева ставка сама по собі не вирішує валютний ризик. У такому разі доречніше дивитися на ОВДП, номіновані в доларах або євро, хоча їхня дохідність нижча. У червні середньозважена дохідність єврооблігацій внутрішньої позики становила 3,18% річних. Це скромніше, зате купон і погашення відбуваються у валюті номіналу.

Плюси ОВДП справді сильні. Держава гарантує повернення коштів за цими паперами, дохід фізичних осіб не включається до оподатковуваного доходу, а купити облігації можна через банки, брокерів або застосунок “Дія”. Мінімальна фактична планка залежить від посередника, але Мінфін може задовольнити заявку навіть на одну облігацію. Для ринку, де люди роками обирали між депозитом, готівковою валютою і “краще нехай лежить вдома”, це серйозне розширення фінансової культури.

Мінуси менш приємні, зате важливіші для зрілого інвестора. Перший ризик: ліквідність. ОВДП можна продати на вторинному ринку, але ціна залежить від попиту, ставок і строку до погашення; якщо гроші знадобляться терміново, результат може бути гіршим за очікування. Другий ризик: комісії банку, брокера та депозитарної установи, які можуть з’їсти частину дохідності, особливо на малих сумах. Третій ризик: концентрація. ОВДП є боргом тієї самої держави, в економіці якої людина отримує дохід, сплачує податки і тримає основні життєві активи. Купувати їх розумно, вкладати все без резерву в інших інструментах вже азарт, а не стратегія.

Як це працює в Європі

Україна у цьому питанні не винаходить екзотичну конструкцію. Європейські держави давно працюють із заощадженнями населення, але роблять це по-різному. Італія активно продає громадянам спеціальні роздрібні облігації BTP Valore. У 2024 році два такі випуски залучили трохи менше 30 млрд євро, а сьомий випуск у березні 2026 року зібрав понад 16,2 млрд євро і більше 522 тис. контрактів. Італійська логіка зрозуміла: дрібний внутрішній інвестор менш нервовий, ніж частина зовнішнього капіталу, і часто тримає папери довше.

Бельгія дала інший урок. Її однорічна State Note у вересні 2023 року залучила близько 21,9 млрд євро, оскільки запропонувала громадянам конкурентну ставку на тлі слабших банківських депозитів. Але коли строк паперів завершився, значна частина грошей повернулася до банківських продуктів. Це показує межу державного ентузіазму: громадяни люблять не лозунги, а чисту дохідність, простий доступ і зрозумілий строк.

Португалія працює через ощадні сертифікати для населення, які можна оформлювати через CTT, цифрові канали та AforroNet. Франція має більш розвинений ринок казначейських паперів і окремий доступ фізичних осіб до OAT через фінансових посередників, але також використовує регульовані ощадні продукти на кшталт Livret A, де ставка встановлюється державою, а відсотки звільнені від податку. Європейська спільна риса тут не в однаковому продукті, а в архітектурі довіри: держава дає простий вхід, прозорі правила, прогнозовану ставку і зрозумілий вихід.

Що це змінює для українців

Найближчими роками ОВДП, ймовірно, залишаться важливою частиною особистих фінансів українців. Мінфін уже планував у 2026 році залучити через цей інструмент до 420 млрд грн, а боргова стратегія на 2026–2028 роки передбачає розвиток внутрішнього ринку державних облігацій. Для бюджету це означає ширшу внутрішню базу фінансування. Для громадян, шанс отримати дохідність вищу за інфляцію, якщо правильно підібрати валюту, строк і суму.

Перспектива не лінійна. Якщо інфляція у 2027–2028 роках справді піде до прогнозованих НБУ нижчих рівнів, високі гривневі ставки поступово втратять нинішню щедрість. Для тих, хто зайде в довші папери зараз і триматиме їх до погашення, це може бути перевагою. Для тих, хто купує короткі випуски, виникне реінвестиційний ризик: через кілька місяців нові ставки можуть бути нижчими. Саме тому ОВДП варто сприймати не як чарівну кнопку “заробити”, а як інструмент планування ліквідності.

Підписуйтесь на Перший Бізнесовий в Telegram і Facebook і читайте найважливіші і найсвіжіші новини першими!