Один из самых противоречащих интуиции феноменов современной финансовой сферы заключается в том, что мир может «гореть» как в буквальном, так и в переносном смысле, в то время как S&P 500 спокойно обновляет исторические максимумы. Это структурная особенность рынков, которую необходимо понимать каждому инвестору, чтобы не совершать дорогостоящих ошибок на основе ложной интуиции. Почему так происходит на практике и как инвестору правильно на это реагировать — подробнее расскажет инвестиционный эксперт Александр Тугушев.

Рынок ≠ экономика

Фондовый рынок не является зеркалом экономики и никогда им не был в полном смысле слова. Разрыв между динамикой рынка и реальным состоянием дел углубляется уже десятилетиями. Ведь рост ВВП США замедлился, тогда как рыночные оценки взлетели далеко за пределы общего производства. Причина, которую зафиксировали исследователи Стэнфордского университета, заключается в том, что крупнейшие и наиболее высоко оцененные компании поглощали рыночную долю конкурентов, а не генерировали новую стоимость — то есть индексы отражают не здоровье всей экономики, а концентрацию капитала в руках нескольких гигантов.

В 2025 году это проявилось особенно ярко, ведь, исключив технологические акции, S&P 500 фактически стоял на месте, тогда как весь рост индекса генерировали лишь несколько компаний, связанных с искусственным интеллектом. Иными словами, рынок в текущем состоянии представляют прежде всего Microsoft, Nvidia, Apple и еще несколько компаний, которые живут в собственном финансовом пространстве, почти оторванном от циклов занятости, торгового баланса или геополитической нестабильности в Персидском заливе.

Что на самом деле пугает рынки?

Популярная формула «больше геополитического риска = падение рынков» просто не подтверждается эмпирически. Аналитики Deutsche Bank зафиксировали, что геополитические события оказывают длительное влияние на рынки только тогда, когда они изменяют макроэкономические переменные, а именно — инфляцию или кредитные условия. Такими прецедентами в новейшей истории являются нефтяное эмбарго 1970-х (разгонявшее инфляцию), Персидский залив 1990–91 годов (когда США еще были нетто-импортером нефти) и вторжение России в Украину в 2022 году, которое физически исключило одну из крупнейших сырьевых экономик мира из глобальных цепочек поставок.

Зато большинство конфликтов — локальных и даже масштабных — рынки переваривают относительно спокойно, поскольку они не переводят угрозу на язык, который рынок понимает, то есть в кредитное сжатие, остановку прибылей корпораций или разрыв цепочек поставок. Показательно, что в начале 2026 года, несмотря на резкий рост индекса геополитического риска (по методологии исследователей ФРС он удвоился с весны), аналитики Уолл-стрит единодушно прогнозировали дальнейший рост рынков, объясняя это устойчивостью корпоративных прибылей и смягчением монетарной политики.

Парадокс неопределенности

Рынки часто падают в ожидании события и восстанавливаются сразу после его начала, даже если само событие является катастрофическим. Это объясняется тем, что неопределенность — самый дорогой «актив» для рынка, и любое ее уменьшение, даже из-за подтверждения худшего сценария, воспринимается как относительное облегчение. Когда начинаются войны, рынки нередко восстанавливаются, ведь угроза уже материализовалась, горизонт планирования прояснился, а механизмы ценообразования снова могут работать в нормальном режиме.

Именно это произошло весной 2025 года с тарифной политикой Трампа. Первоначальный шок от «Дня освобождения» обрушил рынки, но как только конкретные ставки стали известны (даже если они были выше ожидаемых), рынки восстановились, потому что неопределенность уступила место конкретным параметрам для моделирования. Парадоксально, но определенность катастрофы оказывается менее токсичной для рынка, чем неопределенность возможной катастрофы.

Роль ликвидности и ФРС

Важнейший структурный фактор, объясняющий устойчивость рынков в условиях потрясений, — это монетарная архитектура, построенная после 2008 года. Текущие оценки акций отражают глубокую зависимость от длительного предоставления ликвидности со стороны ФРС.

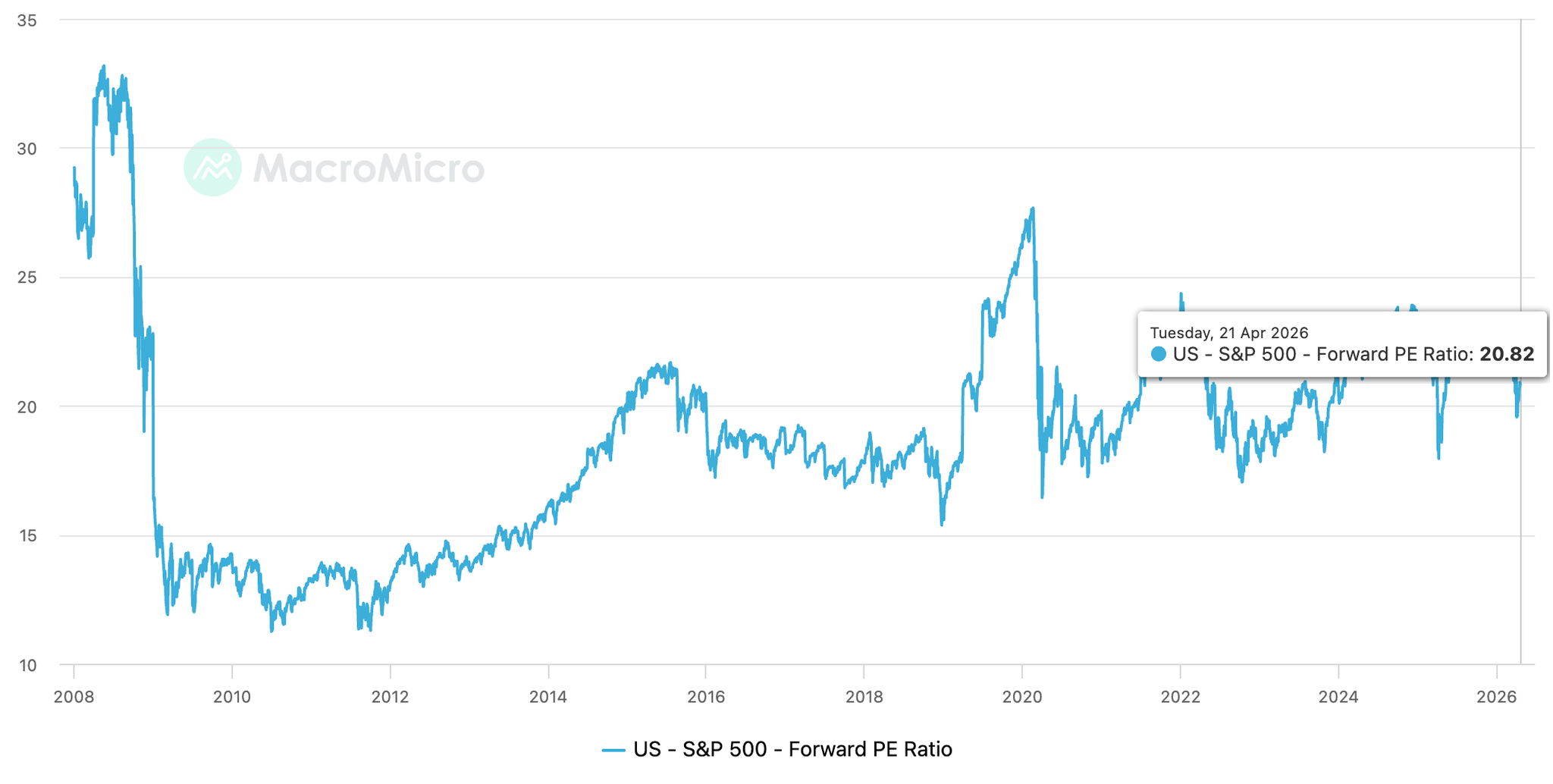

S&P 500 — коэффициент P/E

- Джерело: https://en.macromicro.me/series/20052/sp500-forward-pe-ratio

Ведь S&P 500 торгуется примерно с мультипликатором 21 форвардной прибыли при ставках 3,75%, что свидетельствует о том, что рынок закладывает в цены постоянное монетарное смягчение. По сути, корреляция между банковскими резервами и динамикой акций образует петлю обратной связи, где любая серьезная попытка сократить ликвидность угрожает рыночной стабильности, а ФРС это знает и действует соответственно.

Это означает, что в такие критические моменты, как пандемия, геополитический шок или банковский кризис, рынок активно дисконтирует будущую монетарную реакцию на эти события. Плохие макроэкономические данные в условиях инфляционного таргетирования становятся предвестником смягчения ставок, которое из-за механики поиска доходности автоматически поднимает цены акций. Так плохие новости о реальной экономике превращаются в хорошие новости для финансовых активов — не из-за цинизма рынка, а из-за железной логики его структуры.

K-образная экономика и концентрация

Важное измерение разрыва между рынками и реальностью заключается в том, что американская и в значительной степени глобальная экономика приобрела K-образную форму. Это означает, что одна часть населения и корпоративного сектора продолжает обогащаться, тогда как другая — стагнирует или деградирует. Фондовые индексы отражают исключительно первую ветвь этой буквы. Согласно оценкам Moody’s, верхний 1% американцев обеспечивает около половины всех потребительских расходов в мире, и именно эта группа больше всего выигрывает от роста рынков, что создает самоподдерживающийся цикл.

К-образная экономика

- Джерело: https://app.hedgeye.com/insights/172090-the-system-is-designed-to-inflate-away-your-future?type=macro,market-insights

Технологические гиганты, доминирующие в индексах, обладают гигантскими балансами, диверсифицированными глобальными доходами и способностью поглощать внешние шоки за счет собственных резервов (чего лишены малый бизнес, региональные экономики или развивающиеся рынки). Когда инвесторы покупают S&P 500, они де-факто покупают корзину самых устойчивых корпораций планеты, а не репрезентативный срез глобального благосостояния. Поэтому геополитическая турбулентность, разрушающая локальные экономики, может не затронуть портфели Microsoft или Apple каким-либо ощутимым образом.

Что рынок видит, а что — нет

Рынок является агрегатором ожиданий миллионов участников, и его когнитивная архитектура системно подвержена определенным перекосам. Такие угрозы, как ядерная эскалация, пандемия или социальная дестабилизация, рынок хронически недооценивает вплоть до момента, когда они уже материализуются. Зато измеримые риски — в виде тарифной ставки, уровня ставки ФРС или квартального EPS — рынок обрабатывает с большой точностью и скоростью.

Это объясняет, почему геополитическая напряженность, которая выглядит угрожающе в заголовках новостей, редко трансформируется в длительное падение рынка. Потому что большинство таких событий не имеет четкого количественного эквивалента в терминах денежных потоков компаний. МВФ предупреждал в апреле 2025 года, что глобальная геополитическая напряженность, включая торговые конфликты, способна спровоцировать значительную коррекцию рынков. Однако ключевое слово здесь — «способна». Механизм активируется только тогда, когда угроза транслируется в конкретные экономические каналы. Пока этого не произошло, рынок продолжает смотреть сквозь геополитический шум.

Пределы устойчивости

Было бы ошибкой считать рыночное безразличие к плохим новостям абсолютным или бесконечным. Экономист Марк Занди прямо указывал на то, что рынок стал все более оторванным от реальности, и предупреждал, что если высокие оценки не найдут подтверждения в реальных доходах, а состоятельные домохозяйства сократят расходы в ответ на коррекцию портфелей, это запустит контрактивный цикл во всей экономике.

Рыночная устойчивость держится на ожидании монетарного смягчения, росте прибылей технологических гигантов и концентрации капитала. Если хотя бы один из этих столпов серьезно пошатнется, рынок может отреагировать резко и нелинейно, компенсируя накопившееся годами игнорирование реальных рисков. Например, если ФРС утратит способность смягчать политику из-за инфляционных ограничений или если инвестиции в ИИ не оправдают ожиданий. Геополитическая напряженность не разрушает рынки сама по себе, но может стать той каплей, которая переполнит чашу в момент общей уязвимости.

Как читать сигналы рынка

При каждой плохой новости стоит задавать не вопрос «насколько это страшно?», а вопрос «изменяет ли это инфляцию, кредитные условия или корпоративную прибыль?» и, если ответ «да», то «как именно и в течение какого временного горизонта?». Если ответ «нет», вероятно, рынок прав, когда игнорирует событие. В случае положительного ответа неважно, насколько спокойно выглядят индексы сегодня, ведь структурный перелом рано или поздно найдет свое отражение в ценах.

Даже если плохая новость все-таки материализуется в падении рынка, горизонт восстановления может оказаться гораздо короче, чем подсказывает интуиция (именно поэтому важен вопрос о временном горизонте). Рынок не живет в моменте события, ведь он всегда дисконтирует будущее, и если негативный эффект шока растянут во времени, рынок успевает его «переварить». Реальный ущерб от геополитического потрясения нередко проявляется с лагом в кварталы или даже годы — из-за медленного кредитного сжатия, постепенного замедления капитальных инвестиций или отложенного эффекта на потребительский спрос. И к тому моменту, как он становится ощутимым в прибылях компаний, рынок уже давно адаптировал свои ожидания. Так возникает ситуация, когда индексы возвращаются к уровням до шока еще до того, как экономический ущерб полностью реализуется в реальном секторе. Это происходит не из-за иррациональности участников, а из-за того, что механизм форвардного дисконтирования и ликвидность, которую последовательно поддерживает центральный банк, систематически сокращают видимый отпечаток любого кризиса на графике индекса.

Подписывайтесь на Первый Бизнесовий в Telegram и Facebook и читайте самые важные и свежие новости первыми!