Один із найбільш контрінтуїтивних феноменів сучасних фінансів полягає в тому, що світ може горіти як буквально, так і метафорично, поки S&P 500 спокійно оновлює історичні максимуми. Це структурна риса ринків, яку необхідно розуміти кожному інвестору, щоб не робити дорогих помилок на основі хибної інтуїції. Чому так відбувається на практиці та як інвестору правильно на це реагувати — детальніше розповість інвестиційний експерт Олександр Тугушев.

Ринок ≠ економіка

Фондовий ринок не є дзеркалом економіки та ніколи ним не був у повному розумінні слова. Розрив між динамікою ринку і реальним станом справ поглиблюється вже десятиліттями. Адже зростання ВВП США сповільнилося, тоді як ринкові оцінки злетіли далеко за межі загального виробництва. Причина, яку зафіксували дослідники Стенфордського університету, полягає в тому, що найбільші й найвище оцінені компанії поглинали ринкову частку конкурентів, а не генерували нову вартість — тобто індекси відображають не здоров’я всієї економіки, а концентрацію капіталу в руках кількох гігантів.

У 2025 році це проявилося особливо яскраво, адже, виключивши технологічні акції, S&P 500 фактично стояв на місці, тоді як увесь позитив індексу генерували лише кілька компаній, пов’язаних зі штучним інтелектом. Інакше кажучи, ринок у поточному стані передусім представляють Microsoft, Nvidia, Apple і ще кілька компаній, які живуть у власному фінансовому просторі, майже відв’язаному від циклів зайнятості, торгового балансу чи геополітичної нестабільності в Перській затоці.

Що насправді лякає ринки?

Популярна формула «більше геополітичного ризику = нижчі ринки» просто не підтверджується емпірично. Аналітики Deutsche Bank зафіксували, що геополітичні події мають тривалий вплив на ринки лише тоді, коли вони змінюють макроекономічні змінні, а саме — інфляцію або кредитні умови. Такими прецедентами в новітній історії є нафтове ембарго 1970-х (що розігнало інфляцію), Перська затока 1990-91 років (коли США ще були нетто-імпортером нафти) і вторгнення Росії в Україну у 2022 році, яке фізично вилучило одну з найбільших сировинних економік світу з глобальних ланцюжків постачання.

Натомість більшість конфліктів — локальних і навіть масштабних — ринки перетравлюють відносно спокійно, оскільки вони не переводять загрозу в мову, яку ринок розуміє, тобто в кредитне стиснення, зупинку прибутків корпорацій або розрив ланцюжків постачання. Показово, що на початку 2026 року, незважаючи на різке зростання індексу геополітичного ризику (за методологією дослідників ФРС він подвоївся з весни), аналітики Wall Street одностайно прогнозували подальше зростання ринків, пояснюючи це стійкістю корпоративних прибутків і пом’якшенням монетарної політики.

Парадокс невизначеності

Ринки часто падають в очікуванні події й відновлюються одразу після її початку, навіть якщо сама подія є катастрофічною. Це пояснюється тим, що невизначеність — найдорожчий «актив» для ринку, і будь-яке її зменшення, навіть через підтвердження найгіршого сценарію, сприймається як відносне полегшення. Коли починаються війни, ринки нерідко відновлюються, адже загроза вже матеріалізована, горизонт планування прояснився, а механізми ціноутворення знову можуть працювати в нормальному режимі.

Саме це відбулося навесні 2025 року з тарифною політикою Трампа. Початковий шок від «Дня звільнення» обвалив ринки, але щойно конкретні ставки стали відомі (навіть якщо вони були вищими за очікувані), ринки відновилися, бо невизначеність поступилася місцем конкретним параметрам для моделювання. Парадоксально, але визначеність катастрофи виявляється менш токсичною для ринку, ніж невизначеність можливої катастрофи.

Роль ліквідності та ФРС

Найважливіший структурний фактор, який пояснює стійкість ринків в умовах потрясінь, — це монетарна архітектура, збудована після 2008 року. Поточні оцінки акцій відображають глибоку залежність від тривалого надання ліквідності з боку ФРС.

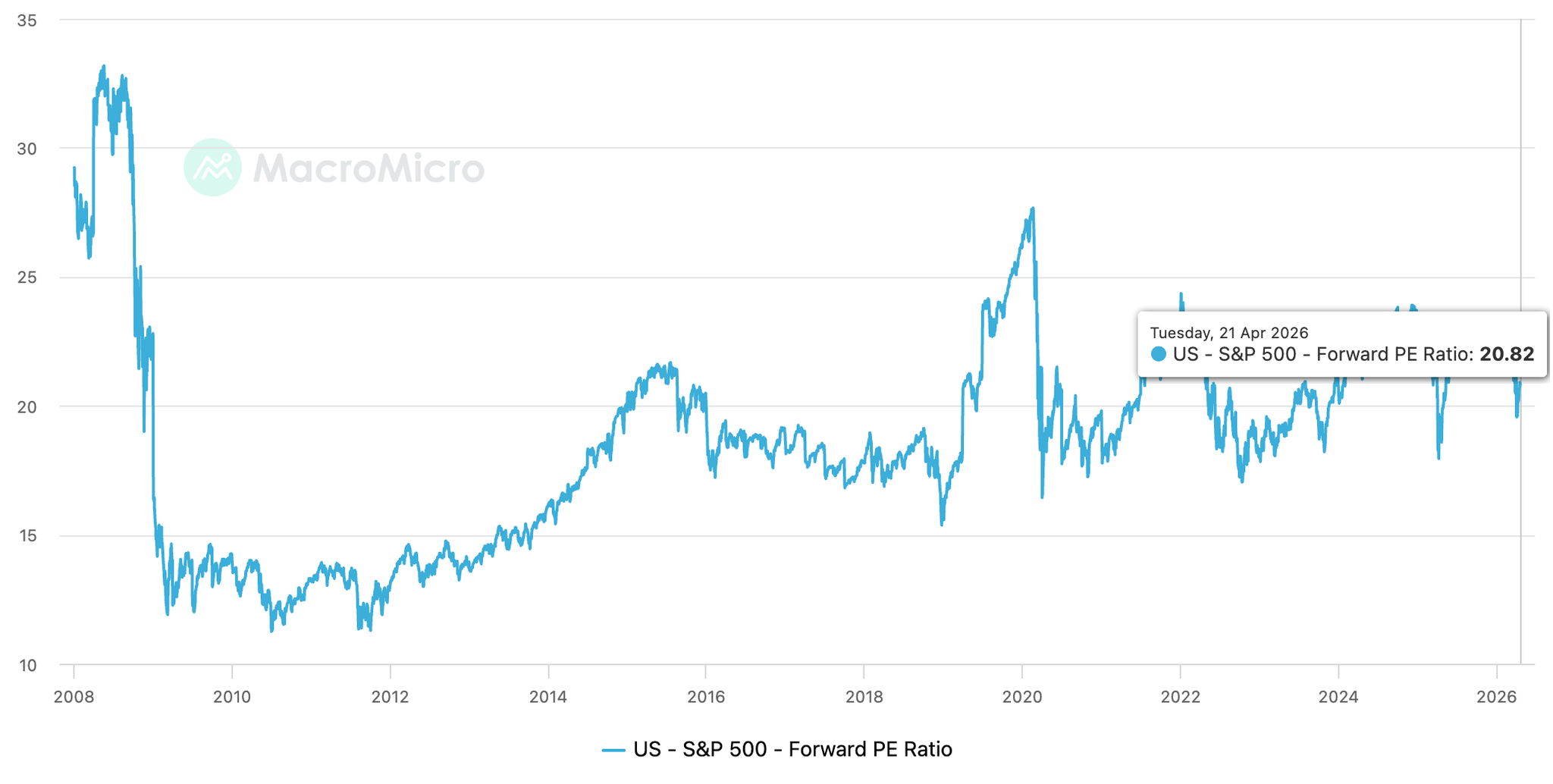

S&P 500 — коефіцієнт P/E

Адже S&P 500 торгується приблизно з мультиплікатором 21 форвардного прибутку попри ставки 3,75%, що свідчить про те, що ринок закладає в ціни постійне монетарне пом’якшення. По суті, кореляція між банківськими резервами і динамікою акцій утворює петлю зворотного зв’язку, де будь-яка серйозна спроба скоротити ліквідність загрожує ринковій стабільності, а ФРС це знає і діє відповідно.

Це означає, що у такі критичні моменти, як пандемія, геополітичний шок чи банківська криза, ринок активно дисконтує майбутню монетарну реакцію на ці події. Погані макроекономічні дані в умовах інфляційного таргетування стають передвісником пом’якшення ставок, яке через механіку пошуку дохідності автоматично піднімає ціни акцій. Так погані новини про реальну економіку перетворюються на хороші новини для фінансових активів — не через цинізм ринку, а через залізну логіку його структури.

K-подібна економіка і концентрація

Важливий вимір розриву між ринками та реальністю полягає в тому, що американська і значною мірою глобальна економіка набула K-подібної форми. Це означає, що одна частина населення і корпоративного сектору продовжує збагачуватися, тоді як інша — стагнує або деградує. Фондові індекси відображають виключно першу гілку цієї букви. Згідно з оцінками Moody’s, верхній 1% американців забезпечує близько половини всіх споживчих витрат у світі, і саме ця група найбільше виграє від зростання ринків, що створює самопідтримуваний цикл.

К-подібна економіка

Технологічні гіганти, які домінують в індексах, мають гігантські баланси, диверсифіковані глобальні доходи і можливість поглинати зовнішні шоки шляхом власних резервів (те, чого позбавлені малий бізнес, регіональні економіки чи ринки, що розвиваються). Коли інвестори купують S&P 500, вони де-факто купують кошик найстійкіших корпорацій планети, а не репрезентативний зріз глобального благополуччя. Тому геополітична турбулентність, що руйнує локальні економіки, може не зачіпати портфелі Microsoft чи Apple жодним відчутним чином.

Що ринок бачить, а що — ні

Ринок є агрегатором очікувань мільйонів учасників, і його когнітивна архітектура системно схильна до певних перекосів. Такі загрози, як ядерна ескалація, пандемія чи соціальна дестабілізація, ринок хронічно недооцінює аж до моменту, коли вони вже матеріалізуються. Натомість вимірювані ризики — у вигляді тарифної ставки, рівня ставки ФРС чи квартального EPS — ринок обробляє з великою точністю і швидкістю.

Це пояснює, чому геополітична напруга, яка виглядає загрозливо в заголовках новин, рідко трансформується в тривале ринкове падіння. Бо більшість таких подій не має чіткого кількісного еквівалента в термінах грошових потоків компаній. МВФ попереджав у квітні 2025 року, що глобальна геополітична напруга, включно з торговими конфліктами, здатна спровокувати значну корекцію ринків. Проте ключове слово тут — «здатна». Механізм активується лише тоді, коли загроза транслюється в конкретні економічні канали. Доки цього не відбулося, ринок продовжує дивитися крізь геополітичний шум.

Межі стійкості

Було б помилкою вважати ринкову байдужість до поганих новин абсолютною або нескінченою. Економіст Марк Занді прямо вказував на те, що ринок став дедалі більш від’єднаним від реальності, і попереджав, що якщо високі оцінки не знайдуть підтвердження в реальних прибутках, а заможні домогосподарства скоротять витрати у відповідь на корекцію портфелів, це запустить контрактивний цикл у всій економіці.

Ринкова стійкість тримається на очікуванні монетарного пом’якшення, зростанні прибутків технологічних гігантів і концентрації капіталу. Якщо хоча б один з цих стовпів серйозно похитнеться, ринок може відреагувати різко і нелінійно, компенсуючи роками накопичене ігнорування реальних ризиків. Наприклад, якщо ФРС втратить здатність пом’якшувати політику через інфляційні обмеження або якщо ШІ-інвестиції не виправдають очікувань. Геополітична напруга не знищує ринки сама по собі, але може стати тією краплею, яка переповнить чашу в момент загальної вразливості.

Як читати сигнали ринку

При кожній поганій новині варто ставити не питання «наскільки це страшно?», а питання «чи змінює це інфляцію, кредитні умови або корпоративні прибутки?» і, якщо відповідь «так», то «як саме і через який часовий горизонт?». Якщо відповідь «ні», ймовірно, ринок має рацію, коли ігнорує подію. У разі позитивної відповіді неважливо, наскільки спокійно виглядають індекси сьогодні, адже структурний перелом рано чи пізно знайде своє відображення в цінах.

Навіть коли погана новина таки матеріалізується у ринковому падінні, горизонт відновлення може виявитися набагато коротшим, ніж підказує інтуїція (саме тому важливе питання про часовий горизонт). Ринок не живе в моменті події, адже він завжди дисконтує майбутнє, і якщо негативний ефект шоку розтягнутий у часі, ринок встигає його «переварити». Реальний збиток від геополітичного потрясіння нерідко проявляється з лагом у квартали або навіть роки — через повільне кредитне стиснення, поступове уповільнення капітальних інвестицій або відкладений ефект на споживчий попит. І до того моменту, як він стає відчутним у прибутках компаній, ринок уже давно адаптував свої очікування. Так виникає ситуація, коли індекси повертаються до рівнів до шоку ще до того, як економічний збиток повністю реалізується в реальному секторі. Це відбувається не через ірраціональність учасників, а через те, що механізм форвардного дисконтування і ліквідність, яку послідовно підтримує центральний банк, систематично скорочують видимий відбиток будь-якої кризи на графіку індексу.

Підписуйтесь на Перший Бізнесовий в Telegram і Facebook і читайте найважливіші і найсвіжіші новини першими!