29 січня 2026 року срібло встановило абсолютний рекорд за всю свою торгову історію — $121,62 за унцію. Менш ніж за тиждень ціна впала нижче $63 — корекція перевищила 50%. Це стрімкіший обвал дорогоцінного металу з 1980 року. Втім, для тих, хто знайомий з тим, як «розганяється» і «здувається» срібло, ця картина є добре знайомою. Що сталося з ціною та чого варто очікувати в майбутньому — про це розповів інвестиційний експерт Євген Пилипець.

14 місяців ейфорії

На початку 2025 року ціна срібла становила близько $30. Це була відносно стабільна позиція — ціна перебувала в діапазоні $25–$32 майже три роки. Однак згодом ринок ніби «прокинувся». Спочатку рушієм стала реальна фундаментальна причина — дефіцит срібла на фізичному ринку. Шостий рік поспіль видобуток не встигав за попитом з боку промисловості, передусім виробництва сонячних панелей. За оцінками, лише сонячна галузь споживала понад 230 мільйонів унцій на рік. Додатковими факторами стали геополітична напруга, слабкий долар та очікування зниження ставок ФРС.

Однак фундаментальні фактори стали лише «запалом». Справжню «пожежу» розпалив спекулятивний капітал. Коли у вересні 2025 року срібло пробило $44 — максимум за 14 років — у ринок увійшли ETF-інвестори, хедж-фонди та роздрібні трейдери з усього світу. З жовтня по грудень ціна зросла з $46 до $83. На початку 2026 року ейфорія досягла піку: у перші два тижні січня срібло подолало $93 — і вже не могло зупинитися. 29 січня ціна оновила історичний максимум — $121,61.

Чому ціна різко впала

Ринок срібла є відносно невеликим за обсягами та «тонким» за ліквідністю. Це означає, що коли спекулятивний капітал заходить, він агресивно рухає ціну вгору. Але коли виходить — падіння відбувається з подвоєною силою. Коли CME (Чиказька товарна біржа) починає серійно підвищувати маржинальні вимоги за фʼючерсами на срібло, це є класичним сигналом перегріву ринку. Саме це і сталося.

З середини грудня 2025 року до кінця січня 2026 року CME провела серію стрімких підвищень маржі: початкова маржа зросла з $22 000 до $32 500, а в останні дні перед обвалом — до 15% від вартості позиції. Темп таких змін аналітики називають безпрецедентним у новітній історії срібних фʼючерсів. Саме в цей період, у перших числах лютого 2026 року, Федеральна резервна система залишила ставки незмінними та дала зрозуміти, що не поспішатиме зі зниженням. Індекс долара пробив рівень 99,9, що стало прямим ударом по нейтральних активах. Срібло, яке за 14 місяців зросло з $40 до $121 переважно на очікуваннях «голубиної» політики ФРС, отримало подвійний удар: вищі за очікування ставки та маржин-колли за кредитними позиціями.

Що буде з ціною далі: уроки з минулого

Падіння 2026 року виглядає шокуючим лише за відсутності історичного контексту. Схожі ситуації вже відбувалися щонайменше двічі — у 1980 та 2011 роках. І в обох випадках після піку ціна не поверталася до максимумів десятиліттями.

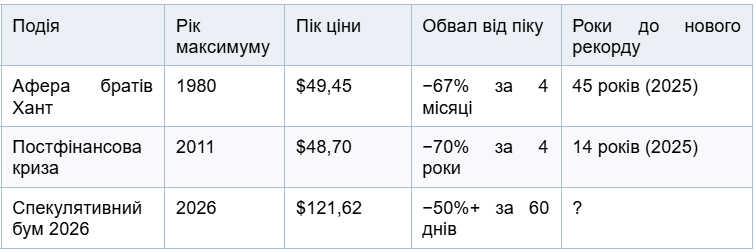

Наприкінці 1970-х років два техаські нафтовики — Нельсон і Лемар Хант — вирішили фактично «взяти в облогу» ринок срібла. Вони скуповували фізичний метал і фʼючерсні контракти на всі доступні кошти, використовуючи власні статки як заставу. Ціна за унцію, яка становила $1,50 у 1971 році, зросла до $6 у 1974-му. У 1979–1980 роках вони акумулювали близько 200 мільйонів унцій срібла — приблизно третину світового запасу. У цей момент ціна вже відображала не баланс попиту і пропозиції, а апетит двох інвесторів.

17 січня 1980 року срібло досягло $49,5 за унцію. Того ж дня COMEX (Commodity Exchange) запровадила правило «Silver Rule 7», яке забороняло відкриття нових довгих позицій — дозволялося лише їх закриття. Це фактично зруйнувало спекулятивну конструкцію братів Хант. Протягом наступних чотирьох місяців срібло впало на 67%. Брати Хант отримали маржин-колл на $100 млн і збанкрутували. Ціна срібла не поверталася до рівня $49 протягом 45 років — до жовтня 2025 року.

Після краху Lehman Brothers у 2008 році ФРС наповнила ринки дешевою ліквідністю. Інвестори масово шукали захист від знецінення долара та звернули увагу на дорогоцінні метали. Золото зросло до $1900, а срібло — слідом. Цього разу каталізатором стали не окремі інвестори, а мільйони роздрібних учасників та хедж-фонди, які відкривали позиції через нові срібні ETF. Кредитне плече знову відіграло ключову роль.

28 квітня 2011 року срібло досягло $48,70 — максимуму за 31 рік. CME відреагувала серією підвищень маржі — пʼять разів за девʼять днів; загальне зростання вимог перевищило 80%. Ринок не витримав. Протягом наступних 16 місяців срібло впало більш ніж на 36%, але це був лише початок. До 2015 року ціна знизилася до $14, втративши понад 70% від піку. Важливо, що рівень $48+ ціна не поверталася протягом 14 років — до осені 2025 року.

Три обвали срібла: порівняльна таблиця

Інвестиційні наслідки для ринку срібла

Найважливіший висновок з усіх трьох циклів стосується не технічного аналізу і не рівнів підтримки. Він значно простіший і водночас жорсткіший. Інвестор, який купив срібло за $49 у 1980 році, чекав повернення до цієї ціни 45 років. Той, хто придбав його за $48 у квітні 2011 року, — 14 років.

У цей період не було ні дивідендів, ні купонного доходу, ні приросту прибутку — лише зберігання металу та очікування. Частина інвесторів так і не дочекалася. Водночас ті, хто купував срібло системно у «спокійні» роки — по $15–$20 у 2018–2020 роках — нині перебувають у значно комфортнішій позиції навіть після обвалу. Їхній актив усе ще торгується приблизно втричі вище за ціну входу.

Саме в цьому і полягає ключовий висновок: срібло може бути ефективним активом у довгостроковому портфелі, але воно перетворюється на пастку, якщо купувати його на піку спекулятивного циклу — особливо з використанням кредитного плеча.

Підписуйтесь на Перший Бізнесовий в Telegram і Facebook і читайте найважливіші і найсвіжіші новини першими!