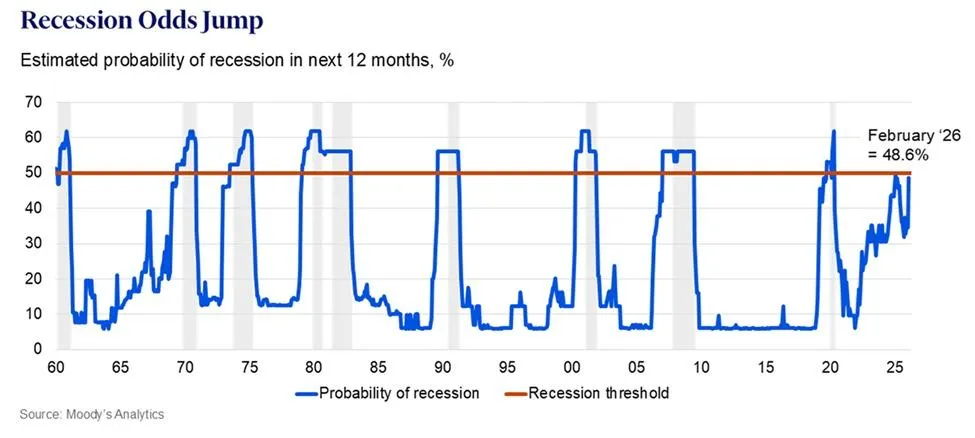

Вероятность рецессии в США в течение следующих 12 месяцев приблизилась к 48,6% по февральским данным Moody’s Analytics. Это самый высокий показатель с 2020 года. Это числовое отражение тревоги, испытываемой как домохозяйствами, так и корпоративными казначеями и центральными банкирами. Однако что стоит за этой цифрой? Почему риски выросли именно сейчас? И главное — какие сценарии развития событий наиболее вероятны? Инвестиционный эксперт Евгений Пилипец ответит на эти вопросы.

Можно ли доверять данным Moody`s Analytics

Moody’s Analytics публикует ежемесячный индикатор вероятности рецессии, отслеживающий сочетание ведущих экономических показателей – рынка труда, промышленного производства, потребительских расходов, динамики кредитования и ряда рыночных переменных. Логика проста: индикатор выражает в процентах вероятность того, что экономика США войдет в техническую рецессию (два квартала подряд негативного роста ВВП) в течение следующих 12 месяцев.

Рост вероятной рецессии

Что показывает график: красная линия – это порог в 50%, выше которого Moody’s считает рецессию базовым сценарием. Сейчас показатель составляет 48,6% — вплоть до этого уровня. Важно, что во всех предыдущих случаях, когда индикатор заходил в зону 40–50%, он либо разворачивался вниз (мягкая посадка), либо превышал 50% и рецессия действительно наступала. Промежуточных сценариев почти не было.

Почему вероятность рецессии выросла: три ключевые причины

Рынок труда охлаждается и довольно быстро. Февральский отчет по занятости оказался хуже ожиданий: экономика США добавила лишь 92 тыс. рабочих мест при прогнозе 170 тыс. Уровень безработицы повысился до 4,4%. Почему это важно? Во-первых, потребительские расходы составляют около 70% ВВП США. Когда люди теряют работу или боятся ее потерять, они тратят меньше. Во-вторых, слабый рынок труда является сигналом для ФРС по снижению ставок. Однако ФРС оказалась в ловушке: снижать ставки сложно из-за инфляции, а удерживать их опасно для экономического роста.

Стагфляционная ловушка для Федеральной резервной системы. Термин «стагфляция» снова приобретает актуальность — и не без основания. Стагфляция – это сочетание слабого экономического роста и повышения инфляции. В такой среде центральный банк ограничен в своих действиях: понижение ставок стимулирует инфляцию, а их удержание сдерживает рост. Базовый PCE – любимый индикатор инфляции ФРС – остается на уровне около 3%, то есть примерно на 50% выше целевого показателя. В то же время, рынок труда уже подает сигналы об охлаждении. ФРС вынуждена действовать осторожно — и это само по себе риск.

Неравномерный потребитель: две экономики в одной. На первый взгляд американский потребитель выглядит относительно устойчивым. Однако более глубокий анализ показывает тревожную картину. Состоятельные 10% домохозяйств США генерируют около половины всех потребительских расходов в стране. Именно эта группа поддерживает агрегированную статистику. Но нижняя половина доходного распределения уже испытывает кризисные явления: реальные доходы станут, долг по кредитным картам растет, а ставки по потребительским кредитам остаются повышенными. Фактически можно говорить о том, что нижняя прослойка американского общества уже находится в условиях рецессии.

Три сценария развития событий

Сценарий А: мягкая посадка (вероятность 40%)

Это базовый сценарий большинства крупных банков – от RSM до Morgan Stanley. Рост ВВП замедляется до 1,8-2,2%, но остается положительным. Рынок труда охлаждается, но без резкого роста безработицы. ФРС проводит 1-2 превентивных снижения ставок во второй половине 2026 года.

Ключевые условия реализации этого сценария: стабилизация тарифного режима без новых эскалаций, сохранение потребительских расходов со стороны домохозяйств со средним и высоким уровнем дохода, а также продолжение инвестиционного бума в ИИ в корпоративном секторе. Если все три условия выполняются одновременно – рецессии можно избежать.

Сценарий Б: техническая рецессия (вероятность 40%)

Рецессия наступает, но мягкая и кратковременная — два-три квартала. ВВП сокращается на 0,5-1,5% совокупно, безработица растет до 5-5,5%. ФРС реагирует быстро, снижая ставки на 150–200 базисных пунктов в течение 12 месяцев. Этот сценарий реализуется, если рынок труда продолжит охлаждаться ускоренными темпами, а потребительские расходы снизятся. В то же время, тарифы остаются в силе, поддерживая инфляцию на повышенном уровне и ограничивая возможности ФРС действовать агрессивно с самого начала.

Важная деталь: даже в этом сценарии Goldman Sach ожидает возобновление уже в 2027 году. То есть речь идет не о катастрофе, а о коррекции, которая могла бы выглядеть гораздо хуже без фискального стимула.

Сценарий В: глубокая рецессия (вероятность 20%)

Наиболее тревожный сценарий предполагает сочетание нескольких негативных шоков одновременно: новую эскалацию, резкий рост безработицы более 6%, падение корпоративных прибылей и кредитные потрясения на рынке корпоративных облигаций. ВВП сокращается на 2-3%, ФРС снижает ставку почти до нуля. Stanford SIEPR предостерегает: если рынок труда резко ухудшится, а безработица достигнет критического уровня, ожидания сами по себе могут стать драйвером спада. Компании сокращают наем «на всякий случай», потребители уменьшают расходы, банки усиливают условия кредитования. Возникает классическая отрицательная петля обратной связи.

Тонкая граница между ростом и спадом

48,6% – это не приговор, но и не повод для самоуспокоения.

Показатель Moody`s Analytics на уровне 48,6% не прогноз неизбежности рецессии. Это скорее измерение того, насколько тонка сегодня граница между ростом и спадом. Американская экономика располагает значительными буферами: сильными корпоративными балансами, бумом инвестиций в ИИ и относительно устойчивым потребителем в верхнем доходном сегменте.

В то же время риски реальны. Тарифный шок, охлаждение рынка труда, стагфляционная ловушка для ФРС и структурное неравенство между двумя экономиками внутри одной — это не абстрактные угрозы, а измеряемые факторы, которые уже влияют на реальные решения бизнесу и потребителей.

Подписывайтесь на Первый Бизнесовий в Telegram и Facebook и читайте самые важные и свежие новости первыми!