Ймовірність рецесії в США протягом наступних 12 місяців наблизилась до 48,6% за лютневими даними Moody’s Analytics. Це найвищий показник з 2020 року. Це числове відображення тривоги, яку відчувають як домогосподарства, так і корпоративні скарбники та центральні банкіри. Проте що ж стоїть за цією цифрою? Чому ризики зросли саме зараз? І головне — які сценарії розвитку подій є найімовірнішими? Інвестиційний експерт Євген Пилипець відповість на ці питання.

Чи можна довіряти даним Moody`s Analytics

Moody’s Analytics публікує щомісячний індикатор ймовірності рецесії, який відстежує поєднання провідних економічних показників — ринку праці, промислового виробництва, споживчих витрат, динаміки кредитування та низки ринкових змінних. Логіка проста: індикатор виражає у відсотках ймовірність того, що економіка США увійде в технічну рецесію (два квартали поспіль негативного зростання ВВП) протягом наступних 12 місяців.

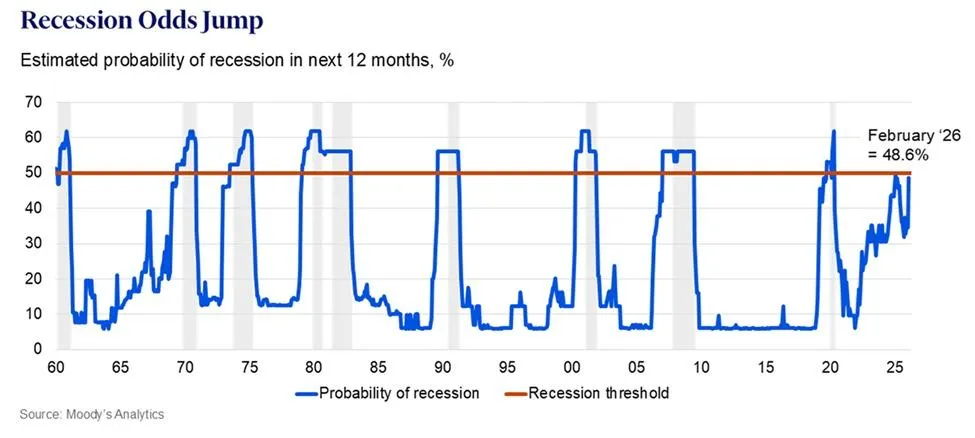

Ріст ймовірної рецесії

Що показує графік: червона лінія — це поріг у 50%, вище якого Moody’s вважає рецесію базовим сценарієм. Зараз показник становить 48,6% — впритул до цього рівня. Важливо, що в усіх попередніх випадках, коли індикатор заходив у зону 40–50%, він або розвертався вниз (мʼяка посадка), або перевищував 50%, і рецесія справді наставала. Проміжних сценаріїв майже не було.

Чому ймовірність рецесії зросла: три ключові причини

Ринок праці охолоджується — і досить швидко. Лютневий звіт щодо зайнятості виявився гіршим за очікування: економіка США додала лише 92 тис. робочих місць при прогнозі 170 тис. Рівень безробіття підвищився до 4,4%. Чому це важливо? По-перше, споживчі витрати становлять близько 70% ВВП США. Коли люди втрачають роботу або бояться її втратити, вони витрачають менше. По-друге, слабкий ринок праці є сигналом для ФРС щодо зниження ставок. Проте ФРС опинилася в пастці: знижувати ставки складно через інфляцію, а утримувати їх — небезпечно для економічного зростання.

Стагфляційна пастка для Федеральної резервної системи. Термін «стагфляція» знову набуває актуальності — і небезпідставно. Стагфляція — це поєднання слабкого економічного зростання та підвищення інфляції. У такому середовищі центральний банк обмежений у своїх діях: зниження ставок стимулює інфляцію, а їх утримання стримує зростання. Базовий PCE — улюблений індикатор інфляції ФРС — залишається на рівні близько 3%, тобто приблизно на 50% вище цільового показника. Водночас ринок праці вже подає сигнали про охолодження. ФРС змушена діяти обережно — і це само по собі є ризиком.

Нерівномірний споживач: дві економіки в одній. На перший погляд, американський споживач виглядає відносно стійким. Проте глибший аналіз показує тривожну картину. Найзаможніші 10% домогосподарств США генерують близько половини всіх споживчих витрат у країні. Саме ця група підтримує агреговану статистику. Натомість нижня половина доходного розподілу вже відчуває кризові явища: реальні доходи стануть, борг за кредитними картками зростає, а ставки за споживчими кредитами залишаються підвищеними. Фактично можна говорити про те, що нижній прошарок американського суспільства вже перебуває в умовах рецесії.

Три сценарії розвитку подій

Сценарій А: мʼяка посадка (ймовірність 40%)

Це базовий сценарій більшості великих банків — від RSM до Morgan Stanley. Зростання ВВП сповільнюється до 1,8-2,2%, але залишається позитивним. Ринок праці охолоджується, однак без різкого зростання безробіття. ФРС проводить 1-2 превентивні зниження ставок у другій половині 2026 року.

Ключові умови реалізації цього сценарію: стабілізація тарифного режиму без нових ескалацій, збереження споживчих витрат з боку домогосподарств із середнім та високим рівнем доходу, а також продовження інвестиційного буму в ШІ в корпоративному секторі. Якщо всі три умови виконуються одночасно — рецесії можна уникнути.

Сценарій Б: технічна рецесія (ймовірність 40%)

Рецесія настає, але є мʼякою та короткочасною — два-три квартали. ВВП скорочується на 0,5-1,5% сукупно, безробіття зростає до 5-5,5%. ФРС реагує швидко, знижуючи ставки на 150-200 базисних пунктів протягом 12 місяців. Цей сценарій реалізується, якщо ринок праці продовжить охолоджуватися прискореними темпами, а споживчі витрати знизяться. Водночас тарифи залишаються в силі, підтримуючи інфляцію на підвищеному рівні та обмежуючи можливості ФРС діяти агресивно з самого початку.

Важлива деталь: навіть у цьому сценарії Goldman Sach очікує відновлення вже у 2027 році. Тобто йдеться не про катастрофу, а про корекцію, яка могла б виглядати значно гірше без фіскального стимулу.

Сценарій В: глибока рецесія (ймовірність 20%)

Найбільш тривожний сценарій передбачає поєднання кількох негативних шоків одночасно: нову ескалацію, різке зростання безробіття понад 6%, падіння корпоративних прибутків та кредитні потрясіння на ринку корпоративних облігацій. ВВП скорочується на 2-3%, ФРС знижує ставку майже до нуля. Stanford SIEPR застерігає: якщо ринок праці різко погіршиться, а безробіття досягне критичного рівня, очікування самі по собі можуть стати драйвером спаду. Компанії скорочують найм «про всяк випадок», споживачі зменшують витрати, банки посилюють умови кредитування. Виникає класична негативна петля зворотного звʼязку.

Тонка межа між зростанням і спадом

48,6% — це не вирок, але й не привід для самозаспокоєння.

Показник Moody`s Analytics на рівні 48,6% не є прогнозом неминучості рецесії. Це радше вимір того, наскільки тонкою сьогодні є межа між зростанням і спадом. Американська економіка має значні буфери: сильні корпоративні баланси, бум інвестицій у ШІ та відносно стійкий споживач у верхньому дохідному сегменті.

Водночас ризики є реальними. Тарифний шок, охолодження ринку праці, стагфляційна пастка для ФРС і структурна нерівність між «двома економіками всередині однієї» — це не абстрактні загрози, а вимірювані фактори, які вже впливають на реальні рішення бізнему та споживачів.

Підписуйтесь на Перший Бізнесовий в Telegram і Facebook і читайте найважливіші і найсвіжіші новини першими!