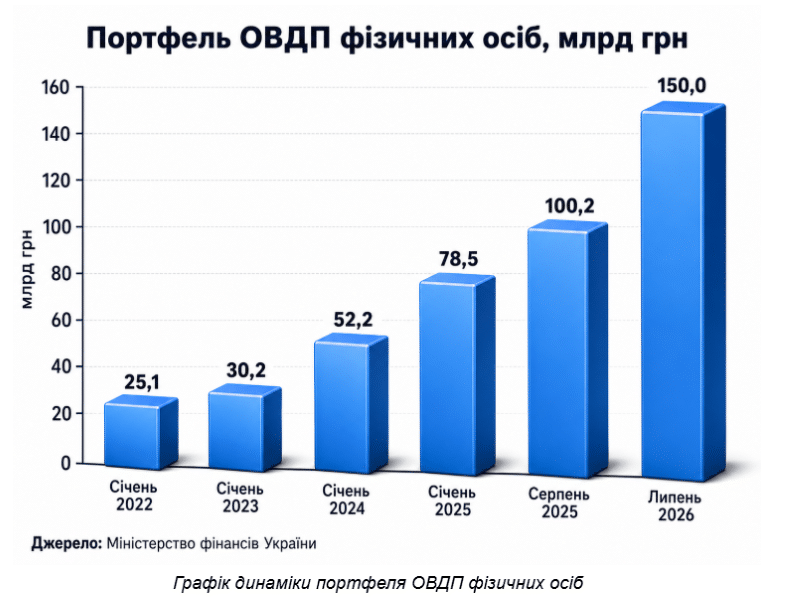

Украинцы все чаще переводят сбережения по пассивному хранению в долговые бумаги государства. Портфель ОВГЗ в собственности физических лиц в июне 2026 года достиг исторического максимума: 153,6 млрд. грн. по состоянию на 24 июня, а на 1 июля составил 150 млрд. грн. Это на 59% больше, чем годом ранее, и уже 7,6% в структуре владельцев внутренних государственных облигаций. Суть смены проста: ОВГЗ перестают быть нишевым инструментом для финансово продвинутых клиентов банков и становятся одним из главных способов для граждан сохранить деньги, получить доход и одновременно профинансировать бюджет.

Где прибыль, а где риск

На текущем уровне ставок гривневые ОВГЗ выглядят привлекательно именно для тех, у кого есть расходы и цели в гривне. В июне Минфин размещал гривневые облигации со средневзвешенной доходностью 15,05% годовых, в то время как годовая инфляция в мае составила 8,2%, а прогноз НБУ на конец 2026 года предусматривает ее ускорение до 9,4%. При такой комбинации гривневые бумаги дают положительную реальную ожидаемую доходность, если смотреть на базовый сценарий и держать инструмент до погашения. Это сильный аргумент для человека, желающего припарковать средства на несколько месяцев или год, не держа все на текущем счете.

Для денежных целей логика другая. Если копить деньги на обучение, жилье, переезд или большие расходы в евро или долларах, гривневая ставка сама по себе не решает валютный риск. В таком случае уместнее смотреть на ОВГЗ, номинированные в долларах или евро, хотя их доходность ниже. В июне средневзвешенная доходность еврооблигаций внутреннего займа составила 3,18% годовых. Это скромнее, но купон и погашение происходят в валюте номинала.

Плюсы ОВГЗ действительно сильны. Государство гарантирует возврат средств по этим бумагам, доход физических лиц не включается в налогооблагаемый доход, а купить облигации можно через банки, брокеров или приложение «Действие». Минимальная фактическая планка зависит от посредника, но Минфин может удовлетворить заявку даже на одну облигацию. Для рынка, где люди годами выбирали между депозитом, наличной валютой и лучше пусть лежит дома, это серьезное расширение финансовой культуры.

Минусы менее приятны, зато более важны для зрелого инвестора. Первый риск: ликвидность. ОВГЗ можно продать на вторичном рынке, но цена зависит от спроса, ставок и срока погашения; если деньги понадобятся срочно, результат может быть хуже ожиданий. Второй риск: комиссии банка, брокера и депозитарного учреждения, которые могут съесть часть доходности, особенно на малых суммах. Третий риск: концентрация. ОВГЗ является долгом того же государства, в экономике которого человек получает доход, платит налоги и держит основные жизненные активы. Приобретать их разумно, вкладывать все без резерва в других инструментах уже азарт, а не стратегия.

Как это работает в Европе

Украина в этом вопросе не изобретает экзотическую конструкцию. Европейские государства давно работают со сбережениями населения, но делают это по-разному. Италия активно продает гражданам специальные розничные облигации BTP Valore. В 2024 году два таких выпуска привлекли чуть менее 30 млрд евро, а седьмой выпуск в марте 2026 года собрал более 16,2 млрд евро и более 522 тыс. контрактов. Итальянская логика ясна: мелкий внутренний инвестор менее нервен, чем часть внешнего капитала, и часто держит бумаги подольше.

Бельгия дала другой урок. Ее годовая State Note в сентябре 2023 года привлекла около 21,9 млрд евро, поскольку предложила гражданам конкурентную ставку на фоне более слабых банковских депозитов. Но когда срок бумаг истек, значительная часть денег вернулась в банковские продукты. Это показывает предел государственного энтузиазма: граждане любят не лозунги, а чистую доходность, простой доступ и понятный срок.

Португалия работает через сберегательные сертификаты для населения, которые могут быть оформлены через CTT, цифровые каналы и AforroNet. Франция имеет более развитый рынок казначейских бумаг и отдельный доступ физических лиц к OAT через финансовых посредников, но также использует регулируемые сберегательные продукты типа Livret A, где ставка устанавливается государством, а проценты освобождены от налога. Европейская общая черта здесь не в одинаковом продукте, а в архитектуре доверия: государство дает простой вход, прозрачные правила, прогнозируемую ставку и понятный выход.

Что это меняет для украинцев

В ближайшие годы ОВГЗ, вероятно, останутся важной частью личных финансов украинцев. Минфин уже планировал в 2026 году привлечь через этот инструмент до 420 млрд грн, а долговая стратегия на 2026-2028 годы предполагает развитие внутреннего рынка государственных облигаций. Для бюджета это означает более широкую внутреннюю базу финансирования. Для граждан шанс получить доходность выше инфляции, если правильно подобрать валюту, срок и сумму.

Перспектива не линейна. Если инфляция в 2027–2028 годах действительно пойдет к прогнозируемым НБУ более низким уровням, высокие гривневые ставки постепенно утратят нынешнюю щедрость. Для тех, кто зайдет в более длинные бумаги сейчас и будет держать их до погашения, это может быть преимуществом. Для тех, кто покупает короткие выпуски, возникнет реинвестиционный риск: через несколько месяцев новые ставки могут быть ниже. Именно поэтому ОВГЗ следует воспринимать не как волшебную кнопку заработать, а как инструмент планирования ликвидности.

Подписывайтесь на Первый Бизнесовий в Telegram и Facebook и читайте самые важные и свежие новости первыми!