Цей матеріал не має на меті розгляд складних формул чи «секретних» стратегій із підвищеною прибутковістю. Завдання — системно пояснити суть фінансових інструментів, які є доступними та зрозумілими, однак поки що залишаються недостатньо поширеними серед українських інвесторів. Підвищення рівня фінансової обізнаності є важливою передумовою розвитку культури інвестування в Україні.

На практиці значна частина коштів населення зосереджена на банківських депозитах, тоді як облігації часто не розглядаються як альтернатива. У більшості випадків це повʼязано не зі свідомим вибором, а з браком інформації про доступні інструменти. Водночас облігації можуть забезпечувати конкурентну дохідність за контрольованого рівня ризику. Як облігації можуть стати альтернативою депозитам — пояснює інвестиційний експерт Андрій Гвоздь.

Облігації замість депозитів: що потрібно знати інвестору

Облігації часто залишаються в тіні депозитів, хоча в багатьох випадках вони є більш прибутковими та захищеними інструментами. Саме тому тему подано простою мовою — без ускладнень, але з реальним змістом і практичною користю, для цього необхідно дізнатися:

- що таке облігації та як вони працюють,

- основні параметри облігацій,

- що таке ОВДП і де їх може придбати українець: через застосунок «Дія», ПриватБанк, SENSE та Monobank),

- дохідність та ризики,

- порівняння депозиту та ОВДП станом на 27.01.2026,

- про корпоративні облігації на міжнародних ринках.

Що таке облігації

Облігація — це борговий цінний папір. Купуючи облігацію, інвестор фактично позичає кошти емітенту (державі або компанії) і натомість отримує:

- регулярні виплати (купон),

- повернення номінальної вартості у дату погашення.

Простими словами: держава або компанія бере кошти в борг і сплачує за це відсотки.

Основні параметри облігацій

Перед купівлею облігацій важливо розуміти їх ключові характеристики.

1. Номінал — сума, яку інвестор отримує в день погашення облігації. Зазвичай:

- 1000 грн — для ОВДП,

- 1000 (або 100) USD чи EUR — для міжнародних облігацій.

2. Ціна — ціна, за якою облігація купується на ринку. Вона може бути:

- нижчою за номінал,

- вищою за номінал,

- рівною номіналу.

3. Купонна ставка — відсоток від номіналу, який виплачується інвестору, а також періодичність виплат. Наприклад, двічі на рік, один раз на квартал, щоквартально.

4. Дата погашення — дата, коли емітент повертає номінальну вартість, а зобовʼязання за облігацією завершується.

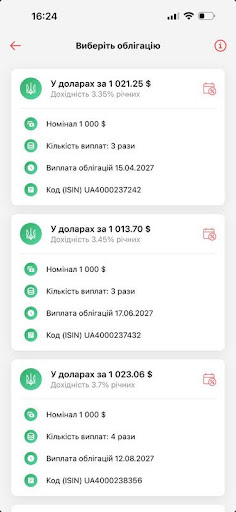

Що таке ОВДП і де їх купити українцю

ОВДП (облігації внутрішньої державної позики) — це державні облігації України, емітентом яких виступає Міністерство фінансів України.

Основні причини, чому інвестори обирають ОВДП:

- гарантія держави — вся сума інвестицій гарантована,

- дохід у гривні, доларах або євро,

- звільнення від податку на доходи фізичних осіб,

- зрозумілий і прозорий інструмент.

Найпоширенішим видом облігацій в Україні сьогодні є військові облігації (ОВДП). Це державні цінні папери, які випускаються для фінансування ЗСУ, бюджету та відновлення країни. Купуючи їх, інвестор фактично позичає кошти державі та отримує гарантований дохід у вигляді відсотків і повернення номіналу. Таким чином, поєднується фінансова дохідність і підтримка економіки країни.

Придбати військові облігації можна через банки (ПриватБанк, SENSE, Monobank), брокерів або через застосунок «Дія». Усі ці варіанти є зручними: на початку потрібно трохи розібратися, але з часом процес стає простим і зрозумілим.

Назви облігацій у застосунку також привертають увагу: вони часто повʼязані з подіями або містами, що додає емоційного контексту до інвестиційного рішення.

Дохідність та ризики

Дохідність військових облігацій зазвичай вища, ніж у класичних банківських депозитах. Станом на сьогодні вона коливається в межах 14–18 % річних у гривні та 3–4 % у валюті, залежно від строку та конкретного випуску. Важливо, що дохід за ОВДП не оподатковується (відсутні ПДФО та військовий збір), тому фактична дохідність часто виглядає привабливіше, ніж у депозитах із номінально схожими ставками.

Що стосується ризиків, вони є одними з найнижчих серед доступних інструментів. Емітентом виступає держава Україна, тобто це позика державі з гарантією повернення номіналу та відсотків. Основні ризики — інфляція та девальвація гривні для гривневих облігацій, а також ризик продажу до погашення за ринковою ціною у разі потреби довгострокового повернення коштів. Водночас ризик неповернення коштів є значно нижчим, ніж у більшості банківських депозитів або інших інвестиційних інструментів.

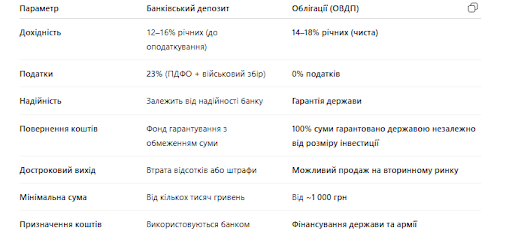

Порівняння депозиту та ОВДП станом на 27.01.2026

Якщо пояснювати максимально просто, облігації часто виглядають привабливіше за депозити не через «магію інвестицій», а через обʼєктивні цифри. Їхня дохідність зазвичай вища, а отриманий дохід не оподатковується. Кошти фактично позичаються безпосередньо державі, а не банку, і держава гарантує повернення всієї суми незалежно від її розміру.

Важливим фактором також є гнучкість. Депозит зазвичай «заморожує» кошти: дострокове зняття призводить до втрати відсотків. Облігації ж можна продавати до дати погашення без штрафів. Крім того, почати інвестування можна з відносно невеликої суми. У результаті кошти працюють ефективніше та водночас підтримують економіку України.

Якщо подивитися на цифри (100 тис. грн, ставка 16,85% річних в обох випадках):

Депозит:

Нараховані відсотки: 100 000 х 16,85% = 16 850 грн

Податки 23%: 16 850 х 23% = 3 875,5 грн

Підсумок: 16 850 – 3 3875,5 ≈ 12 974,5 грн чистого доходу (близько 12,9% річних)

Облігації (без податку на дохід):

Дохід: 100 000 Х 16,85% = 16 850 грн «на руки»

Різниця за рік становить майже 3 880 грн на користь облігацій за однакової ставки та суми.

Корпоративні облігації на міжнародних ринках

Корпоративні облігації — це інструмент, за допомогою якого компанії залучають кошти інвесторів для розвитку бізнесу, масштабування, рефінансування боргів або реалізації нових проєктів. Такі інструменти активно використовують міжнародні компанії та фінансові холдинги, пропонуючи фіксований дохід у валюті — зазвичай 6-10% річних у USD або EUR. Придбати такі облігації можна через міжнародних брокерів так само просто, як акції або ETF.

Розглянемо приклад: корпоративна облігація, придбана минулого року на суму $2000 (20 облігацій за номіналом) із дохідністю 9,5% річних і терміном погашення влітку 2028 року.

У цифрах це виглядає так:

- $47,5 — купон щокварталу,

- $190 — дохід на рік,

- інвестиція: $2000

З цього доходу сплачується податок, у результаті чого чиста дохідність становить близько 7,3% річних у доларах. Це стабільний інструмент із прогнозованим доходом і відносно низьким рівнем ризику.

Саме так і працюють облігації: регулярно, прогнозовано та без несподіванок. Наперед відомо, коли, у якому обсязі та за яких умов буде отримано дохід.

Матеріал має на меті допомогти краще зрозуміти, що таке облігації та чому в багатьох випадках вони можуть виглядати цікавіше за класичні депозити.

Чому облігації — інструмент, який варто розглянути

Облігації — це зрозумілий і прогнозований фінансовий інструмент, що поєднує фіксований дохід, визначений строк інвестування та чіткі умови повернення коштів. У випадку з ОВДП додаються ще й державна гарантія та податкові переваги, що роблять їх особливо привабливими для консервативних інвесторів. Порівняно з депозитами, вони часто демонструють вищу ефективність за рахунок відсутності оподаткування доходу та більшої гнучкості в управлінні коштами.

Водночас міжнародні корпоративні облігації відкривають можливість отримувати стабільний валютний дохід і диверсифікувати портфель. Усі ці інструменти працюють за простою логікою: кошти позичаються державі або компанії — натомість інвестор отримує заздалегідь визначений дохід. Саме передбачуваність, регулярність виплат і контроль ризиків роблять облігації важливою складовою сучасної інвестиційної стратегії.

Підписуйтесь на Перший Бізнесовий в Telegram і Facebook і читайте найважливіші і найсвіжіші новини першими!