Фондовий ринок не завжди перебуває у фазі активного зростання, а значну частину часу інвестори стикаються з періодами консолідації, підвищеної невизначеності та обмежених можливостей для реалізації потенціалу портфеля.

У таких умовах на перший план виходять стратегії, що дозволяють підвищити ефективність інвестицій без радикального перегляду структури активів і без суттєвого збільшення ризиків. Однією з таких стратегій є використання опціонних інструментів для формування додаткового грошового потоку — детальніше про це розповість інвестиційний експерт Олександр Тугушев.

Коли зростання немає, але дохід можливий

Одним з інструментів є стратегія покритих коллів. Вона не спрямована на агресивне зростання і не ставить за мету обігнати ринок за будь-яку ціну. Її логіка значно простіша й практичніша. Інвестор володіє акціями та продає call-опціони на ці самі акції, отримуючи опційну премію. По суті, ринок сплачує за час очікування.

Ключова ідея полягає в тому, що час і волатильність мають власну вартість. Якщо акція не демонструє стрімкого зростання, портфель усе одно може генерувати дохід за рахунок продажу права на потенційний ріст. Саме тому покриті колли часто застосовують у періоди невизначеності або бокового руху, коли перспектива швидкого апсайду виглядає сумнівною.

Що таке покритий колл простими словами

Покритий колл — це стратегія, за якої інвестор володіє 100 акціями та продає (виписує) опціон call на ці акції. За це отримується премія від покупця опціону. Графічно цю конструкцію можна подати як загальний фінансовий результат усієї стратегії:

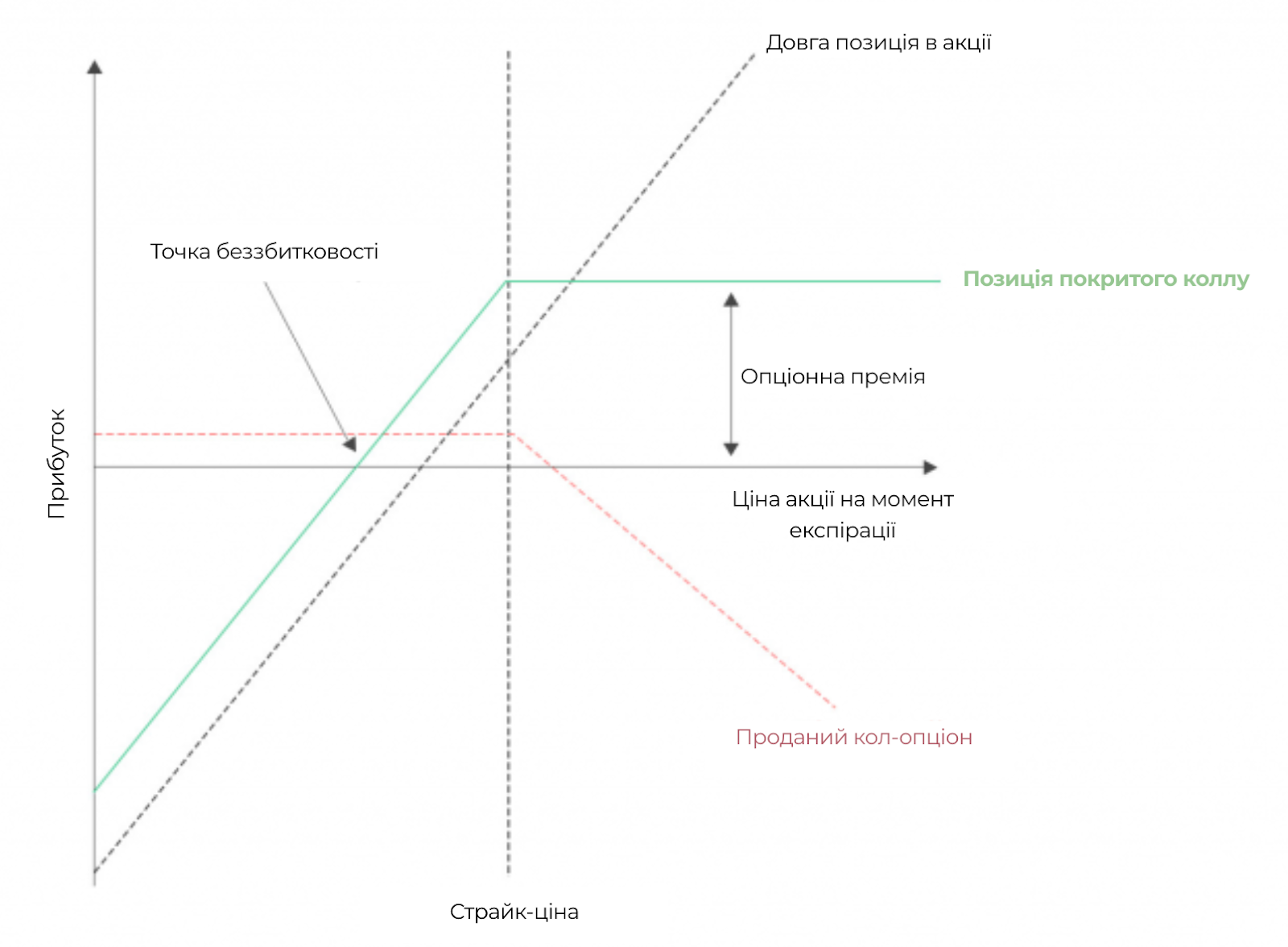

Графік покритого коллу

- Чорна пунктирна лінія (довга позиція в акції). У разі зростання акції на $1, отримуєте дохід у $1, у разі падіння на $1 — відповідний збиток. Це стандартна лінійна залежність під кутом 45°.

- Червона пунктирна лінія (проданий call-опціон). Якщо ціна акції нижча за страйк, уся отримана премія зберігається — графік має горизонтальний характер. Якщо ціна перевищує страйк, кожен долар зростання акції перетворюється на збиток за опціоном — лінія спрямована вниз.

- Бірюзова лінія (сума довгої позиції акції та проданого опціону call). Вона відображає підсумковий фінансовий результат — позицію покритого коллу.

Три сценарії розвитку подій

Сценарій 1: значне падіння ціни акції

Опціон згорає, оскільки купувати акцію за страйком немає сенсу, якщо її ринкова ціна нижча. Інвестор залишається з акціями, що подешевшали, але зберігає отриману премію.

Збиток = падіння ціни акції + отримана премія.

Премія лише частково компенсує втрати. Наприклад, у разі падіння на $10 за премії $2 чистий збиток становитиме $8 на акцію.

Сценарій 2: ціна акції поблизу рівня беззбитковості

Опціон не виконується, оскільки ціна залишається біля страйку або трохи нижче. Незначне падіння акції повністю компенсується премією.

Наприклад, акція куплена за $100, call продано за $3, ціна акції знижується до $97. Збиток у $3 компенсується премією $3, і підсумковий результат близький до нуля.

Сценарій 3: ціна перевищує страйк

Опціон виконується, і інвестор зобовʼязаний продати акції за ціною страйка, навіть якщо ринок оцінює їх вище. Отримується премія плюс прибуток від зростання акції до рівня страйка. Максимальний прибуток при цьому обмежений.

Наприклад, акції куплені за $100, продано call зі страйком $105 за премію $2, а ринкова ціна акції зросла до $115:

- акції продаються за $105, а не за $115,

- прибуток = ($105 – $100) + $2 = $7 на акцію,

- упущена вигода = $10, зростання з $105 до $115.

Обмеження потенціалу прибутку

Після досягнення страйка сумарна лінія (бірюзова лінія) стає горизонтальною. Це означає, що подальше зростання ціни акції до $110, $120 чи $200 не впливає на фінансовий результат. Прибуток фіксується на рівні: страйк — ціна купівлі + премія.

Умовний приклад застосування

Інвестор володіє 500 акціями компанії Ministar Inc. за ціною $100. Загальна вартість позиції становить $50 000. Довгострокова привабливість компанії не викликає сумнівів, однак у короткому горизонті очікується радше консолідація, ніж різкий рух вгору або вниз. Завдання інвестора — отримати додатковий дохід, коли акції знаходяться в одному діапазоні приблизно місяць.

Для отримання додаткового доходу продаються call-опціони зі страйком $110 і терміном дії один місяць. Отримана премія — $1,5 за акцію, або $750 загалом. Цей дохід фіксується одразу, незалежно від подальшої динаміки ціни.

Якщо через місяць акції залишаються в межах діапазону, опціони згорають, а премія залишається в інвестора. У такій ситуації стратегія демонструє максимальну ефективність, адже звичайне володіння акціями не принесло б доходу.

У разі зниження ціни, наприклад до $90, премія частково помʼякшує втрати. Замість $10 збитку на акцію фактичний мінус становить $8,5. Покритий колл не є захистом від глибоких криз, проте знижує вплив помірних коливань.

Якщо ж ціна перевищує $110, прибуток складається з росту до страйка та премії, що в цьому прикладі становить $5750. Водночас інвестор свідомо відмовляється від подальшого зростання у разі, якщо ринок піде значно вище. Саме у цьому і полягає ключовий компроміс цієї стратегії.

Премія $750 на місяць на капітал $50 000 відповідає близько 1,5% дохідності. У річному вимірі це приблизно 18% без урахування складного відсотка та змін ринкових умов. Ці показники не є гарантією, але добре ілюструють потенціал стратегії.

Коли стратегія є доцільною

На практиці покриті колли найкраще підходять інвесторам, які:

- готові пожертвувати частиною потенційного зростання,

- не очікують різких рухів угору в короткому горизонті,

- надають перевагу стабільному грошовому потоку замість максимального апсайду.

Покриті колли не усувають ризики й не замінюють фундаментальний аналіз. Водночас вони дозволяють по-іншому подивитися на інвестиційний портфель — не лише як на ставку на майбутнє зростання, а як на актив, здатний генерувати дохід уже сьогодні. Саме в цьому полягає практична цінність цієї стратегії.

На практиці саме опціони часто стають тим інструментом, який дозволяє інвестору перейти від теорії до системного управління ризиками та дохідністю. Проте між тим, як опціони описують у підручниках, і тим, як вони працюють у реальному портфелі, — велика різниця. Саме тому все більше інвесторів звертають увагу на практичне навчання, зокрема курс «Опціони для портфельного інвестора» від Біржового університету, де акцент зроблено на поставочних опціонах фондового ринку США та реальних стратегіях захисту й підвищення ефективності портфеля. Такий підхід дозволяє не просто зрозуміти механіку опціонів, а навчитися застосовувати їх у різних фазах ринку — від спадних трендів до періодів низької волатильності.

Підписуйтесь на Перший Бізнесовий в Telegram і Facebook і читайте найважливіші і найсвіжіші новини першими!